办理房贷、车贷时想提前算清利息?怀疑银行账单有误想自行核对?WPS表格中的ISPMT函数就是你的得力助手。无论是精准计算单期利息,还是批量生成利息表,ISPMT都能高效完成。

一、函数作用

ISPMT是WPS专为固定利率贷款设计的财务函数,核心功能是计算指定期间的应付利息。

它能提前生成完整利息表用于还款规划,可精准核对账单避免纠纷,还支持月、季、年等多种还款周期,覆盖房贷、企业贷等全场景。

更贴心的是,它返回的正负值直接对应收支,负数为应付利息,正数为应收利息,财务逻辑一目了然。

二、语法拆解

ISPMT函数语法为=ISPMT(rate,per,nper,pv,[fv]),前4个是必填的,最后1个为可选。

- rate:每期利率,需将年利率按还款周期换算(如年利率5.5%按月还则为5.5%/12);

- per:目标期数,必须在1到总期数之间;

- nper:总还款期数,与rate单位一致(如30年房贷按月还则为360期);

- pv:贷款本金,直接填正数即可。

三、实战场景分析

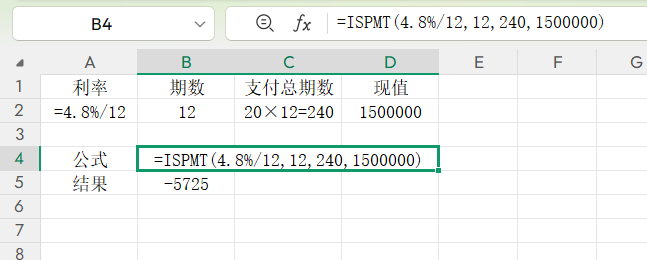

1.房贷账单核对

假设150万的房贷,年利率为4.8%,贷20年并按月还款,第12期账单显示利息5800元。

验证这个金额是否准确可以使用公式=ISPMT(4.8%/12,12,240,1500000)

计算出结果为-5725元,表示第12期应付利息5760元,可及时联系银行核实差额。

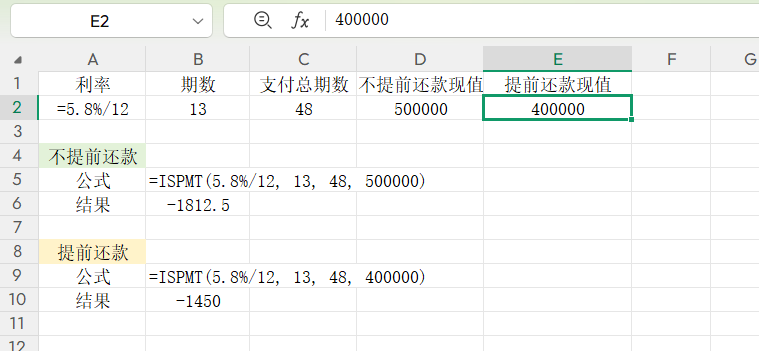

2.提前还款测算

假设有一笔50万的企业贷,年利率5.8%,贷4年(48期),按月还款,目前已还12期,想提前还10万本金,判断提前还款是否划算。

用ISPMT分别计算还款前后第13期的利息,瞬间得知每期少还362.5元。

四、避坑指南

- rate别直接填年利率,否则结果会翻数倍;

- per不能为0或超过总期数,避免#NUM!错误;

- 参数需为纯数字,别填“100万”这类带单位文本,避免#VALUE!错误。

五、进阶与总结

ISPMT函数除了以上的基础用法外,还能搭配ROW函数批量生成利息表,结合SUM函数能计算年度总利息,可满足各类复杂财务需求。

对普通人来说,它是还款规划的好帮手;对财务人员而言,它是提升报表效率的利器。练习掌握ISPMT函数,让每一笔贷款利息都清晰可控,拒绝糊涂还款。

评论 (0)